大家都在搜

创新研发的热潮下,医药行业的竞争日趋激烈,制药产业链中的分工逐渐专业化、精细化、定制化。CDMO凭借着自身的技术优势及生产能力协助制药企业实现从概念到产品、从工艺开发到规模化生产,委托 CDMO企业已成为创新研发生产的一种重要路径。初创药企亦或是大型制药企业均能在 CDMO所提供的优质服务中获益,CDMO 也跟随着医药市场日新月异的变化,不断优化自身技术平台、拓展业务范围、延伸产业链,以满足不同类型客户的实际需求。弗若斯特沙利文(Frost & Sullivan,简称“沙利文”)于2022年9月28日正式发布《CDMO市场发展现状与未来趋势研究报告》(以下简称“《报告》”),对我国 CDMO 行业进行深入分析,从行业概况、资本热度及竞争格局等多方面挖掘 CDMO 的行业价值,探究行业发展背后的驱动力,追踪生产工艺技术的迭代脉络。本报告关注 CDMO 行业整体运行态势的同时,聚焦各个CDMO细分领域的发展现状。 PART01CDMO行业概览 CDMO 简介:多因素催生 CDMO 产业,行业已进入稳定发展阶段 CDMO由CMO演变、迭代升级而来,随着制药企业之间的竞争日愈剧烈,传统 CMO 企业进行的简单代工生产无法满足药企降本增效等需求,在此基础上,能够利用自身生产设备及技术优势帮助制药企业优化生产工艺、进行定制规模化生产的CDMO企业随之出现。CDMO行业自萌芽起始阶段不断发展,目前已进入稳定发展期。  CDMO 服务范围:CDMO为医药企业提供多维度的药物研发及生产工作,服务领域持续向产业上下游延伸 CDMO提供具有技术附加值的研发服务和产能支持,贯穿研发的各个阶段。CDMO 企业为制药企业搭建的服务范围包括临床前期和临床阶段的CMC 服务、原料药、中间体、制剂的工艺开发生产和包装服务等。在药物研发阶段,CDMO 可提升药物研发效率、降低研发成本;在药物商业化阶段,CDMO 可通过不断的工艺优化降低企业生产成本、提高生产效率,同时保障产品质量和供应的稳定性。  CDMO 细分领域:由于各类型药物研发生产的差异,CDMO 行业逐渐细分为小分子、大分子与 CGT CDMO 根据药品类型,目前 CDMO 细分领域可主要分为小分子 CDMO、大分子 CDMO(包括多肽/抗体/蛋白/疫苗等)及细胞基因疗法(CGT)CDMO 三大类。小分子药物结构简单、化学合成步骤的可拆解性强,且多数化合物具有高稳定性、转运方便的特点,因而小分子 CDMO 产品具备标准化流程,遵循 “基础化学品 — Non-GMP中间体 — GMP中间体 — 原料药 — 制剂” 的产品制备路径,生产路径易于产业化;而相比于小分子化学药物,大分子生物药结构更为复杂、其开发成本及生产/仿制难度更高,大分子 CDMO 龙头企业以技术与产能等优势占取较高市场份额;细胞与基因疗法生产工艺复杂、技术壁垒高,目前尚处于早期发展阶段,但其全球在研管线迅速增长,依托于 CGT 产业动向的 CDMO 行业也得到快速发展。  CDMO 细分领域:由于各类型药物研发生产的差异,CDMO 行业逐渐细分为小分子、大分子与 CGT CDMO CDMO 行业的上游为负责提供基础化学原料的精细化工企业,通过分类加工可制备专用医药原料。原料药的制备是药物研究和开发的基础,其主要目的是为药物研发过程中药理毒理、制剂、临床等研究提供合格的原料药,为质量研究提供信息,保证生产工艺的稳定可行。CDMO 企业对原料进行质量验证,并将专业医药原料加工至起始物料、中间体、原料药、制剂提供给下游的制药企业、生物科技公司、学术性的研发机构等。

《报告》阐述了CDMO行业作为医药研发生产的重要参与者,将从以下四个方面赋能制药企业:协助研发生产、降低企业成本、提升服务效率以及促进技术迭代。  PART02CDMO行业市场规模与发展趋势 全球和中国CDMO 行业市场规模分析 —— 中国 CDMO 整体市场规模将以超过全球的增速扩容,在全球市场占比不断上升 《报告》对全球以及中国 CDMO 市场规模进行了估计,从全球视角来看,CDMO 行业处于持续放量发展的趋势,保持较高的市场景气度,2017 年至 2021 年,全球 CDMO 市场规模从 394 亿美元增长至 632 亿美元,复合年增长率为 12.5% ,预计 2025 年将达到 1,243 亿美元,2030 年将达到 2,310 亿美元。

CDMO 在药物创新产业链中起到重要角色,伴随着我国创新药物研发的业态的快速发展,CDMO 行业的发展势头强劲,近年来迎来了快速增长,2017 年至 2021 年,中国 CDMO 市场规模从 132 亿元增长至 473 亿元,复合年增长率为 37.7% 。预计 2025 年将达到 1,571 亿元,2030 年将达到 3,559 亿元。我国 CDMO 行业显现出高于全球水平的快速增长,中国 CDMO 市场占比全球市场比重逐年增长。2017 年中国 CDMO 市场仅占全球 CDMO 市场总规模的 5.0%,到 2021 年已扩大至 13.2%,预计于 2025 年之后将占据全球市场的五分之一。  中国 CDMO 市场驱动力分析 《报告》将从医药研发投入、行业政策红利、人才与成本优势和技术平台创新这四个核心角度切入 CDMO 行业发展背后的驱动因素。

中国 CDMO 市场发展趋势分析 基于市场现状和整体动向,《报告》从三个重要的维度对 CDMO行业未来发展趋势进行前景展望:

PART03CDMO 行业细分领域 细分领域:小分子化药CDMO 现代药物研发是从化学药开始,化学药物技术趋于成熟,其在科研成果转化进程上进展较快。尽管近年来生物药、细胞基因疗法等新兴领域发展迅速,化学药仍为主流药物形式。

随着对疾病机制研究的深入,药物研发逐渐进入针对靶点研发的精准治疗时代,相应的新药性质发生了较为明显的变化:药物具有更准确、更有选择性的靶向作用,高活药物成分增多;药物分子量明显变大且结构更为复杂;药物的水溶性和渗透性变低。化学新药的一系列性质的变化也需要对应的新兴的合成与制剂技术同步跟进。此外,新分子实体药物的探索发现难度增大带来了更高的新药研发投入成本,风险因素增多,市场竞争趋于激烈,药物研发由此进入了药物制剂创新时代,新型高端复杂制剂的研究与生产也为化学制药工艺带来了新的挑战,小分子CDMO行业也伴随着这些新药分子随之建设了一系列先进的工艺技术平台,扩充其从实验室到实验室的一系列服务能力。 细分领域:多肽药物CDMO 多肽药物相比于小分子化药及蛋白质类药物的优势在其发展过程中被逐渐发掘,在质量控制水平方面接近小分子化药,活性上接近于蛋白质药物,兼具二者优点,由于多肽药物具有较高的活性及选择性,其在治疗复杂疾病方面优势明显。

由于生物活性和独特的优势,多肽制药工艺的研究已经成为当前多肽研究的热点,其合成和分离纯化技术在不断迭代的过程中,但大规模生产仍存在较高壁垒。 细分领域:多肽药物CDMO 细胞基因治疗(CGT)凭借显著的治疗优势已成为新一代突破性的精准治疗手段,相关临床转化和商业化正在加速进行。截至目前,美国FDA共获批 25 款CGT 制品,其中含病毒载体修饰的产品达到 10 余款,上市产品数量的增长将迅速打开CGT市场规模,加快CGT疗法从研发迈向商业化生产的步伐。同时,作为热点研发领域,在研管线的快速扩增催生出巨大的研发生产需求,随着监管体系日益清晰、研发投入逐渐增加以及创新产业整体蓬勃发展,未来我国将会有更多CGT产品进入临床研发阶段。

生产流程和工艺复杂,产能不足的困境亟待解决。 药物研发生产成本高昂,研发企业降本意愿强烈。

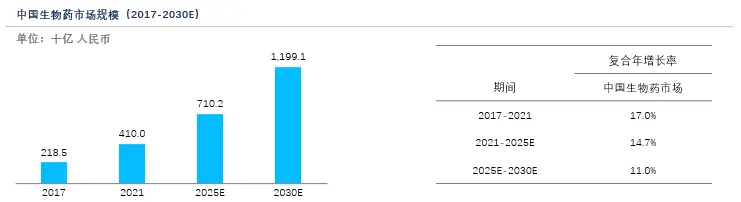

CGT产品的生产流程涉及三个相互较为独立的工艺板块:质粒工艺、病毒载体工艺和细胞工艺,《报告》总结了各个生产环节中的关键性难点与技术突破点,追踪当下CGT领域未来的工艺发展方向。对于新兴疗法CGT药物的研发与生产,CDMO服务所提供的服务优势彰显了其必要性,《报告》梳理了CGT CDMO的服务内容以及其核心优势,并对CGT CDMO的市场规模进行了分析与预测。 细分领域:抗体/蛋白/非核酸疫苗 CDMO 凭借生物药卓越的疗效,在生物科技的高速发展以及研发投入增加等因素下,以抗体为代表的一系列生物制品近些年来已经逐渐成为全球医药产业的发展重心,生物制品市场规模稳定上升。

其中,抗体类药物进入蓬勃发展阶段,市场规模快速扩大,2017 年至 2021 年由 118 亿元增长至 585 亿元,年复合增长率达到 49.2%。细分赛道抗体偶联药物(ADC)是近年来抗癌药物研发的大热领域,市场规模也实现了跃进式的增长。《报告》总结了生物大分子药物CDMO的服务内容以及核心优势,后续对近年来以及未来行业市场规模进行了分析和预测。 PART04CDMO行业资本市场表现 CDMO企业的竞争力主要集中在研发能力、新兴技术开发及应用、质量体系、原材料供应、成本优化和生产能力等多个方面,为了进一步完善自身的行业竞争力,为客户提供更优质的解决方案, CDMO企业不断通过内生发展以及外延并购并举的战略模式进而扩充产能、扩展业务范围、延伸服务链。《报告》内汇总了近年来行业内多家CDMO公司的融资情况、重点并购事件和服务案例。

来源:求实药社 * 推文用于传递知识,如有版权等疑问,请联系我们。 |

更有优质直播、研选好物、福利活动等你来!